中文字幕在线专区

热点资讯

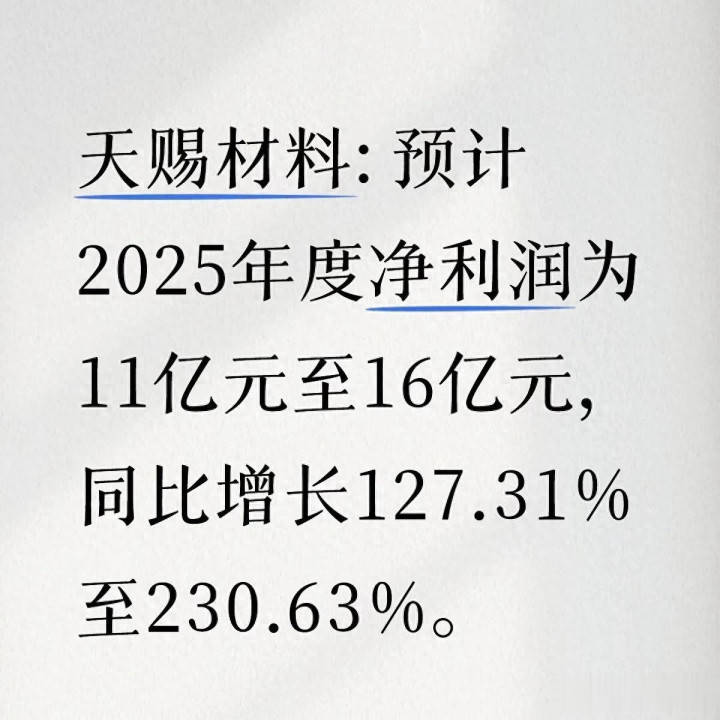

天赐材料净利预增超127%! 锂电材料赛说念的回转逻辑藏在这

发布日期:2026-01-04 12:16 点击次数:166

2025年临了一天,天赐材料抛出了一份亮眼的事迹预报:瞻望2025年度净利润11亿元至16亿元,同比增长127.31%至230.63%,这一数据胜利冲破了市集对锂电材料行业的悲不雅预期。要知说念,2024年锂电材料行业还深陷价钱战和产能多余的泥潭,天赐材料看成电解液龙头,净利润能完竣翻倍式增长,绝非单纯的行业回暖,而是居品结构升级、资本完结优化、行业状貌重塑的三重服从。今天就用大口语跟环球扒了了,天赐材料事迹暴增的中枢逻辑,以及这背后折射出的锂电材料赛说念回转信号。

从行业数据来看,2025年国内电解液行业的全体毛利率从2024年的18%回升至25%,天赐材料的电解液毛利率更是达到30%,远超行业平均水平。2025年三季度,公司电解液居品的全球市占率从28%提高至35%,国外订单占比从30%提高至45%,这些数据印证了事迹增长并非巧合,而是公司中枢竞争力的体现。

一、事迹暴增的中枢:不是靠行业回暖,是靠居品和资本的硬实力

天赐材料的净利润翻倍,名义看是锂电行业需求复苏,实则是公司在居品高端化和资本完结上的双重收效,这亦然它能在行业中脱颖而出的要道。

1. 高端电解液居品成增长主力

传统液态电解液的竞争已干涉红海,而天赐材料早早布局了固态电板电解液、新式锂盐(LiFSI)等高端居品。2025年,公司的固态电板电解液出货量同比增长300%,营收占比从5%提高至15%;LiFSI居品的量产良率达98%,供货宁德时期、比亚迪等头部电板厂,毛利率高达60%,远超传统电解液25%的毛利率。这类高端居品的爆发,成了净利润增长的中枢引擎。

2. 垂直整合裁减原材料资本

电解液的中枢原材料六氟磷酸锂曾是资本“大头”,2024年价钱暴跌让行业苦不可言。天赐材料通过自建六氟磷酸锂产能,完竣了原材料自给率100%,2025年六氟磷酸锂的自产资本较外购低20%。同期,公司布局的锂盐、添加剂等上游材料,进一步买通了产业链,2025年原材料资本占营收的比例从65%降至55%,资本上风胜利改换为利润上风。

3. 国外市集盛开增漫空间

国内锂电市集竞争热烈,而天赐材料在国外市集的突破让事迹再上台阶。2025年,公司拿到了特斯拉、松劣等国外能源电板客户的电解液订单,国外营收同比增长120%,占总营收的比例从30%提高至45%。国外市集的电解液售价较国内高10%,且回款周期更短,这也让公司的盈利质地大幅提高。

二、事迹暴增的背后:锂电材料行业迎来确切回转

天赐材料的事迹并非个例,而是锂电材料行业从“产能多余”向“状貌优化”调遣的缩影,2025年锂电材料赛说念的回转信号已绝顶明确。

1. 行业产能出清,汇集度大幅提高

2024年电解液行业有超30家中小厂商退出市集,行业产能愚弄率从50%提高至75%,头部企业的市占率握续走高。除了天赐材料,新宙邦、华盛锂电的市占率也诀别提高至20%和10%,行业前三大企业的总共市占率达65%,价钱战基本完结,居品价钱从2024年的低位企稳回升,2025年电解液均价同比高潮15%,行业盈利水平全面开拓。

2. 下流需求超预期,能源电板装机量增长

2025年国内新能源汽车销量同比增长20%,能源电板装机量达450GWh,同比增长25%;国外新能源汽车市集的装机量同比增长35%,带动锂电材料的需求握续攀升。同期,储能电板的装机量同比增长60%,成为锂电材料需求的新增长点,这也为电解液、正极材料等细分赛说念提供了广阔的市集空间。

3. 时刻迭代鼓舞居品升级,高端材料需求爆发

能源电板向高电压、高能量密度主义发展,对电解液的性能条目越来越高,固态电板、4680大圆柱电板的买卖化,让新式电解液、锂盐等高端材料的需求呈爆发式增长。2025年国内新式锂盐LiFSI的市集界限达50亿元,同比增长200%,这种时刻迭代带来的居品升级,让头部企业解脱了低端价钱竞争,转向高附加值的居品赛说念。

三、看好的同期,这些风险也不成冷落

天赐材料的事迹增长虽亮眼,但念念要布局锂电材料赛说念,散户也得看清背后的潜在风险,幸免盲目追高。

1. 固态电板的替代风险

天然现在固态电板仍处于量产初期,但要是时刻突破速率超预期,液态电解液的需求可能会缓缓萎缩。天赐材料虽布局了固态电板电解液,但联系业务营收占比仍较低,若行业时刻迭代过快,公司的传统电解液业务可能受冲击。

2. 原材料价钱波动的风险

锂、磷等电解液原材料的价钱受供需影响波动较大,2025年锂价虽企稳回升,但要是2026年锂矿产能开释超预期,原材料价钱下落可能导致居品售价侍从下调,进而影响公司利润。

3. 行业竞争的潜在压力

锂电材料行业的高盈利可能诱惑新的玩家入局,尤其是国外化工企业也在布局电解液业务,未来行业的国际竞争可能加重,天赐材料的市占率能否握续提高仍需不雅察。

四、散户布局:看事迹更要看可握续性

对散户来说,天赐材料的事迹预报虽带来短期股价催化,但布局锂电材料赛说念的中枢是看事迹增长的可握续性,而非单纯追涨。

1. 存眷高端居品的营收占比:天赐材料的固态电板电解液、LiFSI等高端居品的营收增速,是判断其恒久成长的要道,若这一比例握续提高,公司的盈利安祥性会更强。

2. 追踪国外订单的委用情况:国外市集是天赐材料的增长新引擎,若国外订单能握续落地,事迹增长的细目性会更高。

3. 警惕短期估值泡沫:事迹预报发布后,天赐材料的市盈率可能短期走高,若估值远超行业平均水平,需警惕回调风险,恭候股价回调至合理区间再布局更妥贴。

说到底,天赐材料的净利润暴增,是公司自己实力和行业回转的共同服从,也为锂电材料赛说念的投资指明了主义:布局有时刻壁垒、居品高端化的头部企业,智商在行业周期中信得过赚到钱。

(声明:个东说念主不雅点,仅供参考,不组成任何投资提议)